上一篇

物企服务表现观察

毕节拼团购房110群(228)

- 浅浅:这个楼盘到底好不好?

- 雪花飘飘:好的呢。

- 零:这个楼盘周边环境设施怎么样?

- 英雄:我去看过,很齐全。

- 牛转乾坤:这个楼盘价格波动大么?

- 日记本:这个楼盘性价比高。

- 回忆:我建议你们去楼盘看看。

- 大头:也可以直接咨询置业管家。

- 吃了么:什么时候大家一起去看看啊。

- 蓝天:上周我已经签合同了。

232人申请入群

细细的红线 | 新城瞬间

观点地产网 2020年是王晓松执掌新城的第一个完整年份。

2019年下半年“临危受命”,带领公司逐渐回到正轨以后,又在2020年遭遇了新冠疫情影响,王晓松或许会对自己上任后完整的第一年有着难以磨灭的记忆。

最新数据显示,新城控股2020年全年累计合同销售金额约2509.63亿元,比上年同期下降7.33%,累计销售面积约2348.85万平方米,比上年同期下降3.42%,销售均价1.11万元/平方米。

根据观点指数发布的2020中国房地产销售TOP100榜单,新城还是掉出了前10,位列第13位,2019年则在第8位。

商业方面,2020年12月30日,新城第100家吾悦广场正式开业,这个诞生于2012年的商业品牌,已经成为了新城与万达、龙湖、华润们等头部房企角逐的重要力量,商业板块上的表现让投资者们暂时忘却了行业排名上的不尽如意。

与此同时,王晓松应该清楚,吾悦广场为主的商业事业部仍然是未发育成熟的“小孩”,指望着这个年龄尚不足10岁的孩童养起一家市值800亿的地产企业并不现实,住宅开发仍是新城最重要的基本盘。

倘若住宅开发业务掉队,新城或许会记起学习对象和行业前辈万达的故事。

也是在这一年,新城迎来了副董事长曲德君,告别了联席总裁陈德力;迎来了第100座吾悦广场,告别了销售规模前10……

一取一舍之间,王晓松把自己的烙印刻在了这只新城的发展轨迹之中。

“回”到第13

相对于商业部分,新城在住宅开发上的掉队有迹可循。

2020年1-12月,新城控股累计合同销售金额约2509.63亿元,比上年同期下降7.33%,累计销售面积约2348.85万平方米,比上年同期下降3.42%,销售均价1.11万元/平方米,与上年持平。

前董事长王振华在2019年被带走,这个“黑天鹅”事件让新城业务接近停滞,事发前一年刚刚接任新城控股总裁的王晓松走向了舞台中央。

这位从出生开始就被其父安排在公司内部任职,没有经历过大风大浪的年轻人,面对着人心惶惶的内部环境,以及如潮水般的舆论和催债的金主们,带领新城度过了一个重要的拐点。

数据来源:企业公告、观点指数整理

过去几年,观点指数发布的中国房地产销售金额TOP100榜单中,新城从2017年的第13位攀升到2018年的第8位,2019年的艰难时刻也维持住了第8位。

2020年初的业绩会上,王晓松提出全年目标是稳住前10。

对手是孤注一掷冲规模的绿城和频繁举起并购镰刀的世茂,新城没有能继续跟进这一场军备竞赛,掉到了第13位。

两年第8,两年第13,新城兜兜转转间回到了“熟悉的位置”。品尝了两年的前10滋味后,还是没有在前10找到属于自己的安稳角落。

靠着过去积攒下来的家底,维持住了2500亿销售体量,在愈发稳定的房地产市场,新城要再起航何其困难,机遇与能力缺一不可。而且,三条红线和整体收紧的客观环境,或许会将这个市场进一步固化。

稳住前10的行业目标,新城没有达成;2500亿这个较为保守的目标,也是刚好踩线。王晓松则表示,如果要冲3000亿并非没有机会,但意义不大。

事实上,市场上不少投资者对于新城在行业排位上的下降已经不意外,因为面对那些竞争者,新城押注的是吾悦广场。

投资者真正在意的是销售额下滑,这个数字会切实影响到新城后两年的业绩走向,而行业地位下降造成的影响,也是客观的。

王晓松在该次业绩会上强调:“新城并不会往收缩的方面走,从推货货值和去化率来看,2500亿是属于比较中性的数据。”

2020年初疫情来袭,新城把销售规模下降的主要原因都归结到这一场突如其来的灾难之中。然而,对比行业前20房企,其他大部分只是调低了增速,而不是像新城出现了倒退的状况。

对比2019年,即便经历了至暗时刻,新城仍交出2708亿元销售成绩单,同比增加32.5%,其中住宅销售占比71%,综合体销售占比29%。

最主要的原因,或许就是2019年爆出“黑天鹅”事件后,王晓松面对复杂困难的环境,选择了断臂求生,公开出让项目储备回流现金。

同时,加快已入市和准备入市项目的销售回款,使得新城销售仍能快速上升维持行业地位,但在出让项目后导致2020年可售货值下降,进而影响了全年销售。

据观点地产新媒体了解,在2019年7月至8月期间,新城合共出售了21个项目,交易对价合计101.5亿元。其中,在7月24日以41.5亿元出售10项目、7月26日以27.07亿元出售5个项目,8月29日以32.9亿出售6个项目。

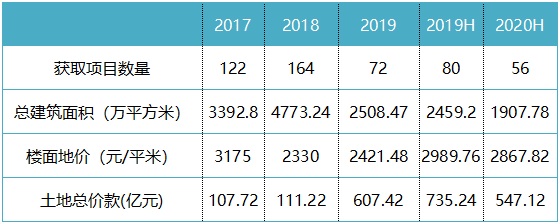

新城近五年土储情况

数据来源:企业公告、观点指数整理

从上述图表中可以发现2019年时的巨大变化:上半年新增项目比全年新增项目还要多,其中一个原因是主动出让项目回流现金所致,另一个便是面对不熟悉的市场,王晓松决定暂停拿地,等一等。

与此同时,从拿地均价的变化也能发现,新城出让的是一些地价更高、区位更好的项目。在新城货架上,真正吸引买家的是二三线资产,不少四五线城市资产,竞争对手越来越少,但是面对的市场购买力也相对较低。

而新城2020年上半年的拿地习惯,延续了2019年逐渐向二三线以及一些重点城市靠拢的改变。

据公告披露,新城上半年新增土地储备56幅,总建筑面积1907.78万平方米,平均楼面地价为2867.82元/平方米。可见,无论是项目数量还是新增建筑面积都是近年低位,但均价相较2019年全年却上升了不少。

截至上半年末,新城合计拥有土地储备1.37亿平方米,足以满足未来2-3年的开发运营所需,其中一二线城市占总土地储备35.75%,长三角区域三四线城市占总土地储备34.9%。

倘若算上第三季度,新城期内新增土地储备建面2097万平方米,拿地销售比139%,较2019年明显恢复;平均楼面地价3464元/平方米,地价房价比32%。

另一方面,新城拿地均价上升,销售均价相较于2019年则持平,地价房价比达到32%,已经是近3年来最高水平,这或许会让毛利率和净利率进一步受到影响。

数据显示,2020年上半年,新城房地产开发销售业务毛利率23.43%,同比下降超过10个百分点;2019年,这一次数字为30.95%,同比下降近5个百分点。

房企的底牌愈发透明,土地的竞争会越来越激烈,地价、毛利率下降是行业的大趋势,或许会愈发常见。

新城最大的优势在于有着较高毛利的商业租金收入,这部分收入会改善整体毛利率表现。随着在营吾悦广场增加,效果或许会越来越明显。

商业追赶

12月30日,温州吾悦广场礼炮声响起,新城控股旗下已开业吾悦广场及委托管理在营商业项目达到100座。在2020年收官日,完成了3年前定下的百店目标。

此前不少人认为,通过吾悦广场综合体拿地的方式,只是新城的一个工具,而非一条全新的独立发展业务线。

这个目标是由已经离开新城商业的陈德力在2017年正式提出,无论是商场运营规模还是营业规模,陈德力都认为,只有规模才有话语权,“如果一个商场的规模达不到10亿,就会被淹没,在江湖上没什么地位”。

陈德力于2016年末入职后,吾悦广场自2107年开始取进行了肉眼可见的规模扩张,短短4年期间开出了近90家店,实现了从10到100的蜕变。

吾悦广场的发展,可以分为三个时期。

2012-2014年,新城刚刚提出“吾悦广场”品牌,如何定位?向哪发展?前董事长王振华心里也没底,便在大本营常州率先开出了两间吾悦广场,随后在上海青浦开出了第一家位于一线城市的吾悦广场,也是唯一一家。

青浦吾悦广场的业绩是新城几家老店中最差的,出租率也经常开倒车,这或许让王振华下定决心不在一线城市做商业。

新城2015年商业年会上,王振华提出:“没有商业综合体的地方,我们就会去投资。”这句话给新城确定了一条大方向——向四五线下沉。

2015-2016年,新城开出了9家新店,例如长三角的三四线城市吴江、张家港、丹阳等地,同时也是第一次走出长三角,在其他区域的二三线城市扩张。海口、成都、南昌等省会二线城市,新城都顺利开业落地。

2017-2020年,这是陈德力到来后,吾悦广场策马狂奔的四年。新城不断向更低层级的区域下沉,最终达成了100座,平均每年开店22家。

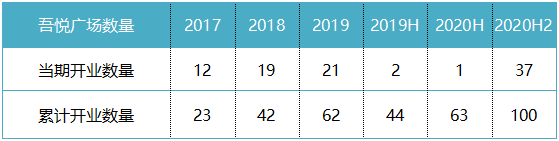

2017-2020年吾悦广场开业情况

数据来源:企业公告、观点指数整理

在上述图表可以发现,近两年吾悦广场开业都集中在下半年,2020年开业了38家吾悦广场,1-8月份只开业了1家,随后37家在最后4个月集中开业,平均每个星期至少开业2家。

2020年上半年受到疫情影响下,只有一家轻资产的哈尔滨吾悦广场在1月份开业,且运营不是很顺利。

轻资产吾悦广场

数据来源:企业公告、观点指数整理

新城于2020年10月退出哈尔滨项目,同时,吾悦广场轻资产扩张首个项目“诸暨永利吾悦广场”也在2020年初解除了合作,合作方“永利吾悦广场”更名为“永利中心城”。

上述两起扩张失利,暴露了吾悦广场轻资产模式的一些问题:一方面是新城商业管理运营能力需要继续提升;另一方面是合作方的甄选,面对不合作或“过河拆桥”的合作方应该如何取舍?

吾悦广场轻资产扩张有一个最好的参照对象,就是万达广场。在不少国人心目中,万达广场仍然是知名的商业地产品牌之一,而吾悦广场的品牌力远没有达到。

另一方面,一些头部地产商如碧桂园,在地块内有大面积商业部分需求的时候,万达广场往往是第一选择。

此外,万科旗下印力也是轻资产模式的强有力竞争者。

王晓松在新城2020年第二次临时股东大会上曾表示信心:“从2021年起,未来3年公司每年争取新获取40个吾悦广场项目,当中10个为轻资产运营,30个为重资产运营。”

2020年,新城与金成控股、祥新地产合作落地了织里吾悦广场;与冠鲁房产合作接手了濒临倒闭的齐鲁园广场,这也是临沂的第二座吾悦广场……

截至2020年12月25日,新城控股开业、在建及拟建吾悦广场总数量已达到156座,进驻全国118个城市。

2020年租金收入前五的吾悦广场

数据来源:企业公告、观点指数整理

吾悦广场所处城市大多属于三四五线城市,在商业气氛并不浓厚的地方如何运营和管理商业地产是一个难题。

从上图可以看到,最早在常州开业的两家吾悦广场是新城租金收入最高的广场,展示了极为稳定的表现,这么多年基本收回了当初的投入,为新城提供了很好的样本。

值得注意的是,2020年租金收入前三的吾悦广场中,有3家都位于大本营常州。

此外,在一些二三线城市,吾悦广场如何与万象城、万达广场等品牌力较强,招商和产品能力更高一点的商业进行竞争,新城还需要找到属于自己的护城河。

为此,新城打造了不同类型的吾悦广场,用以区分不同的市场和产品,2019年末开业的常州天宁吾悦广场就属于全国第6家A类吾悦广场,包括昆明、南京等地都落地了A类吾悦广场。

新城2017-2020年商业收入占比情况

数据来源:企业公告、观点指数整理

因为疫情所采取的两个月租金减免,2020年新城租金收入或许会面临波动,且不少新开业的店都集中在年末,对全年财务收入帮助有限,或许在公允值上对财务报表会有所改善。

“商业通俗地说,就是买猪、养猪和卖猪,公司做商业做了十几年了,现在懂买猪,但在养猪方面我们还并没有在行业里面达到最高的水平,所以暂时还不会卖猪。”王晓松在年初这样比喻商业地产,并指新城“已经实现投融管退闭环”。

王晓松所谓的闭环,就是通过商业综合体的方式获取低成本土地,随后迅速将住宅卖出回流现金并用于覆盖建造购物中心的花费,在一两年时间后,吾悦广场便能为公司提供稳定的现金流。

据新城相关人士透露,按平均每个吾悦广场6.5亿总投入计算,预计每个吾悦广场前十年平均租费收入可以达到1.32亿元,投资回收期可控制在6年以内。

内地商业地产玩家一直不多的原因,便是回报周期较长,而港资极低的资金成本能让他们安心地慢慢做商业。

据观点地产新媒体了解,新城2020年上半年融资成本为6.85%,相较2019年末的6.73%、2018年末的6.47%正一步步下降,虽然下降幅度较慢,但随着吾悦广场增加,将提供数十亿租金现金流,可以覆盖一部分资金成本。

在三条红线下,新城控股是绿线房企,三季度末公司在手现金555.3亿元,现金短债比为208%;剔除合同负债和预收款后(单项扣除)的资产负债率为43.5%;净负债率为42.5%。

不过,新城唯一有疑问的地方在于,倘若使用剔除合同负债和预收款后(双项扣除)的方法,资产负债率将超过规定的70%,踩中一条红线,而其目前拥有2376亿的合同负债静待释放成利润。

2019年时的被动资产出让,虽然导致新城2020年销售倒退,但同时优化了财务状况,让公司不再为融资和负债所掣肘。

从高负债的旋涡中硬着陆,新城“在错的时间做了对的事”。

重构新城

提前进补了万达老臣曲德君后,让同为万达系的陈德力离开的影响降到了最小,两人曾在万达是上下级的关系,也让这个故事看起来愈发特别。

2020年3月20日晚间,去到新城三年的陈德力忽然选择离开,新城控股集团股份有限公司发布公告称,公司董事、联席总裁陈德力因个人原因辞任,保留公司董事职务;随后在5月份,陈德力辞去了董事职务,彻底离开。

有传言称,新城引入万达“元老”曲德君正是为陈德力离开做好准备。值得注意的是,曲德君在2019年7月份便已正式入职,而陈德力是第二年3月份才正式离开,两人度过了半年交班时间。

关于离开的具体原因无法再细究,陈德力很快就加入了隔壁同样十分重视商业发展的宝龙。

新城失去这位重要人物,曲德君上位是意料之中,但在陈德力离开同期,另一位知名职业经理人袁伯银也申请辞去联席总裁职务,其曾为万科副总裁、红星美凯龙总裁。

陈德力与袁伯银在2016、2017年先后加入新城,两人为新城商业地产发展立下了汗马功劳。原来的三驾马车,如今仅剩下一位“新城人”梁志诚。

“一朝天子一朝臣”,新城的管理层变动还未结束。

2021年初,新城控股集团股份有限公司公告称,公司董事会于近日收到董事长兼总裁王晓松提交的书面辞职报告,王晓松申请辞去总裁职务,并继续担任董事长及相关专门委员会职务。

王晓松主动空缺出的总裁一职,由新城控股董事兼联席总裁梁志诚接任。

梁志诚没有其他房企任职的经历,从城市公司行政部门一路摸爬滚打,直至如今的核心管理层。他属于新城内部培养的嫡系部队,正好与外聘的职业经理人共同组成了新城的高管团队。

梁志诚上位并不仅仅意味着王晓松对属下优秀业绩的褒奖和鼓励,其所留出的职业经理人晋升通道对于一家优秀企业来说极为重要,固化的层级必然会导致优秀人才的流失。

此外,对于一家曾经经历过社会舆论压力的公司而言,如何安抚与鼓励内部员工,重新树立起新城的企业文化与方向,更显重要。

在对高管的股权激励和投资者的分红上,无论是新城发展、新城控股还是新城悦都给予了很大的让步。

与此同时,梁志诚的上位对新城的整体战略调整也有着重要意义。

该次整体管理架构变化由王晓松带领下完成,是新城2021-2023年的新三年战略发展规划。

具体而言,旗下住宅开发事业部架构由原来的19个大区将进一步收缩,具体下设包括沪苏、华北、浙江、苏南、华南、淮海、山东、苏皖、湖北、豫陕、成渝、湖南、云贵、皖赣等在内的14个大区。

此番调整之后,新城控股住开事业部将形成总部、大区以及城市/片区三级架构的管控模式。

换而言之,新城的集团总部将更多起到总体战略引领的平台作用,而非事无巨细的汇报审核,王晓松将进一步加强区域的职责和权限。

这个变化也与王晓松在董事局中的主动让位相似,自己更多起到集团战略和领导的作用,事必躬亲并不现实,而梁志诚、曲德君等下属则进一步负责具体业务,一级一级层层递进。

对于房企而言,三级管控还是两级管控一直都颇有争议,不同房企有着不同选择,有的认为二级管控直接向总部汇报加快审核,避免出现大的区域公司划地为王;另一部分则认为,公司需要更多放权才能实现快速决策,实现好的投资。

此前,梁志诚是分管新城控股住开事业部的负责人,随着其它两位联席总裁退出,升任为总裁后他将全面协助董事长管理集团经营工作,而非聚焦于住宅开发,高级副总裁严政将分管住开事业部。

另一方面,新城商业进一步扩张,组建更多区域公司。新城商业同样实行总部、区域公司、项目公司三级管控模式。从过往南区、中区和北区三大区域公司,新增西区区域公司,形成东南西北四大区域公司。

实现了100座吾悦广场短期目标后,又一次把住宅开发拎到了前头,曾是住宅负责人梁志诚上位则是王晓松不会放弃住宅开发的体现,“住宅+商业”双轮驱动,鱼与熊掌,可以继续兼得吗?

责任编辑: bjlpw02

免责声明:凡本站注明

“来自:XXX(非楼盘网)”的楼讯稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有楼讯稿件和图片作品的内容、版权以及其它问题的,请联系本站,电话:

4008180066 转 015891。

热门楼盘

查看更多热门楼盘>>

团购报名

最新楼讯

1

明德新城有什么优势,明德新城价格多少?

2毕节,您辛苦了! | 这几天,他们正在成为最幸运

3【金海锦院】家电1元起拍,秒杀狂欢来袭,拍到

46月工程进度!报告业主大大,我们正在努力!

5盛夏买房攻略 | 房子的这些地方,就得夏天看!

6不负幸福所托 业主致谢赠锦旗

7温情落幕丨回顾四季首府“6月业主生日会”

8江天 | 邻里同乐 镌刻温情

9家,让生活更有意义!

10合肥:全面排查 重点整治房地产领域突出问题

楼盘导购更多>>

工程播报书|新年复始,所有期待将如约而至

2021-03-03 17:36:18

明德新城有什么优势,明德新城价格多少?

新希望首入毕节,何以呼声高涨?

新希望·锦悦城 | 花火大秀·璀璨毕节

高光毕节|新希望•锦悦城实景示范区 即将耀世盛放!

小编推荐

明德新城有什么优势,明德新城价格多少?

毕节,您辛苦了! | 这几天,他们正在成为最幸运的人!

【金海锦院】家电1元起拍,秒杀狂欢来袭,拍到即赚到!

6月工程进度!报告业主大大,我们正在努力!

盛夏买房攻略 | 房子的这些地方,就得夏天看!