上一篇

解局 | 顺丰与嘉里的收购绯闻

毕节拼团购房142群(192)

- 浅浅:这个楼盘到底好不好?

- 雪花飘飘:好的呢。

- 零:这个楼盘周边环境设施怎么样?

- 英雄:我去看过,很齐全。

- 牛转乾坤:这个楼盘价格波动大么?

- 日记本:这个楼盘性价比高。

- 回忆:我建议你们去楼盘看看。

- 大头:也可以直接咨询置业管家。

- 吃了么:什么时候大家一起去看看啊。

- 蓝天:上周我已经签合同了。

127人申请入群

细细的红线 | 闽系建发

观点地产网 闽系房企一向都被外界贴上“激进”的标签。

不过老兵建发过往的发展节奏却比较温吞,在世茂、阳光城、旭辉等新锐远远跑在前头之际,建发似乎还稳坐钓鱼台。

艰难的2020年,大部分房企的步伐都更为谨慎求稳。但另一方面,不进则退,焦虑的情绪也在蔓延。

建发有意调整过往节奏,将步子迈得更大些。

为了将地产平台做大,自2016年借壳上市至今,建发持续不断将资产注入上市平台建发国际,有意实现规模的快速增长,建发将另一只手伸向公开市场。

这一年,建发的扩张显得有些惊人,有人称之为“背水一战”,亦有人称这是鉴于优势所在而拥抱“熊市”。

高杠杆极速扩储,建发在当下选了一条少有人走的路,亦做了一定牺牲,其中包括盈利性有所降低,债务方面也踩中融资红线。

只是这种做法的可行性,更多要考虑建发本身的特殊性。

这样的高增幅、快速扩张,建发能否良好地消化?

增长预期

较强的成长性和持续经营能力提升,是近来建发国际受资本关注的主要原因。

兼具国企优势与市场化机制,要获得更高的市场认可度,建发需要进入快速发展的阶段。

在建发内部,销售规模近年来一再被特别强调。

查阅发现,从2018年开始,控股股东建发股份财报中关于地产业务的描述都会出现“去库存”、“冲销售”等字眼;2019年中报亦着重提到:建发房产和联发集团要围绕“冲销售”、“保目标”等,捕捉市场小周期,促进销售规模继续增长。

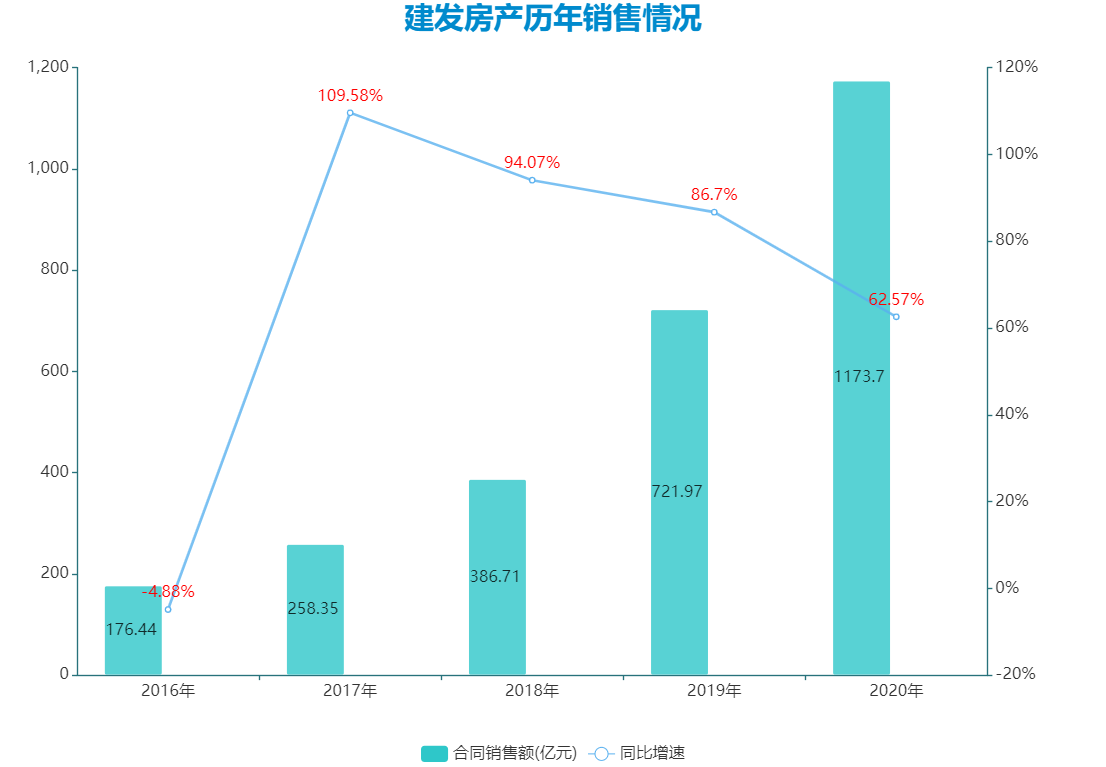

根据观点指数统计,2020年建发房产累计销售1173.7亿元,排名35;权益销售则为616.6亿元,排名42,销售权益占比约52.53%。

数据来源:企业公告,观点指数整理

尚有较大成长空间的建发,销售规模上处于飞速增长期。实际上从2016年开始,香港上市平台建发国际的销售规模,每年也几乎都以1倍的速度在增长。

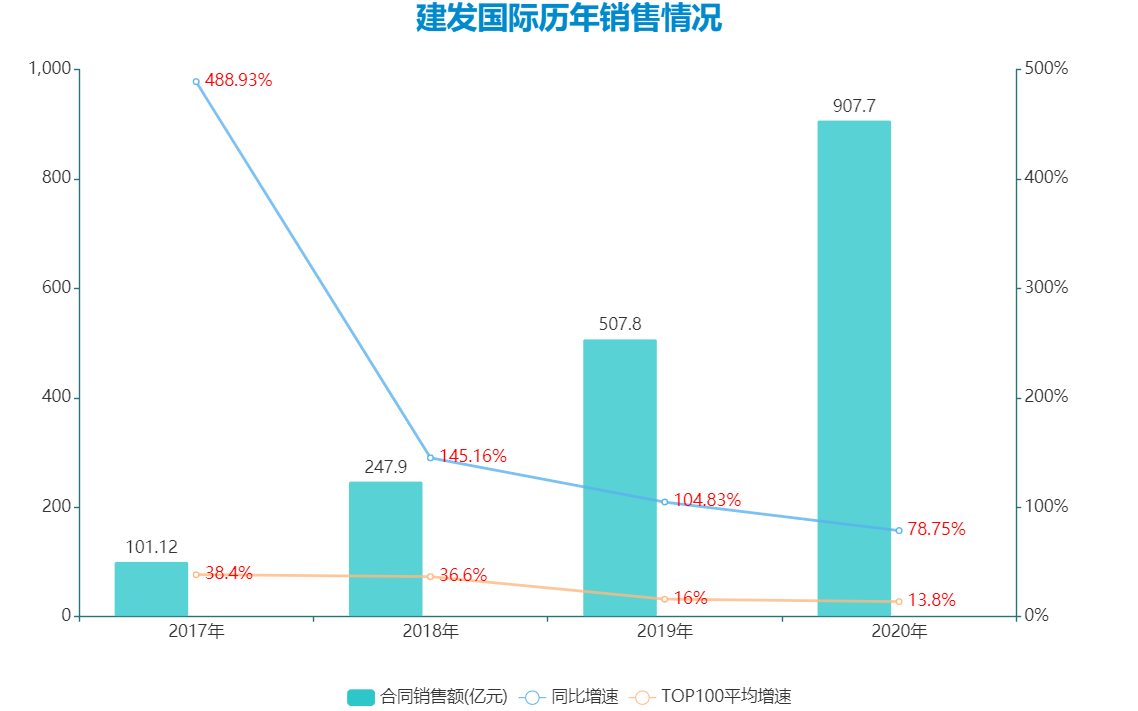

建发国际2018、2019年销售金额增速达145.2%、104.8%,远快于同期TOP100整体的36.6%和16.0%。

2020年原本设定近40%增速,但最终实现销售金额约907.7亿元,同比增长78.75%,增幅之大在行业当下少有。特别是一季度销售同比增长30%,在所有房企中应该是最高的了,在疫情下凸显了优势。

数据来源:企业公告,观点指数整理

建发国际之所以能迅速做大规模,一方面是来自于大股东现有成熟优质房地产项目注入,带来扎实业绩;另一方面依靠内生的增长,于公开市场加大拿地力度,扩大扩大土储和可售资源。

2018年,建发房产将业务定位与控股子公司建发国际进行了一定划分:建发房产未来主要负责土地一级开发、商业运营等业务板块,建发国际则主要负责房地产开发、物业管理及新兴投资业务。

这意味着,未来新增地产业务基本上是由建发国际来承担。

以一二级联动典型厦门后埔“枋湖2019P05地块”为例,该宗地块此前为旧改整理地块,由建发房产负责一级开发。建发房产2020年上半年报表中,城市更新业贡献了54.39亿元收入,占营收52.57%,该部分收入主要受后埔-枋湖旧村改造项目当期土地出让进度影响。

该项目亦成为建发股份2020年的业绩支柱,三季报披露,截至期末归母净利28.14亿元,同比大增54.18%,主要原因系子公司土地一级开发业务中的“厦门2019P05”地块在2020年第一季度确认收入并结转利润。

值得注意的是,该宗枋湖2019P05地块2019年底由建发借壳低调拿下后,被纳入了建发国际报表中,成为可售项目。

土储布局上,依托母公司资源及背景,建发国际过往深耕福建、华东、华中、华南等区域市场。不过随着全国化布局加快,福建销售占比也在逐年降低,同时销售贡献向城市能级高的区域集中。

截至2019年末,建发国际1620亿可售货值中约32%位于福建南区域(厦门等),27%位于华东区域(苏州、无锡等),16%位于华南区域(深圳、广州等),一二线城市占比分别达5%和71%。

根据2020年中报,海西和华东两个区域成为业绩增长的主力,分别为整体物业销售收入贡献9.17%及86.47%。

据悉,下半年建发国际仍有720亿元可售货值,其中海西区域包括厦门、漳州等占比超三成;华东区域占比27.8%,项目分布于上海、南京、苏州等城市。

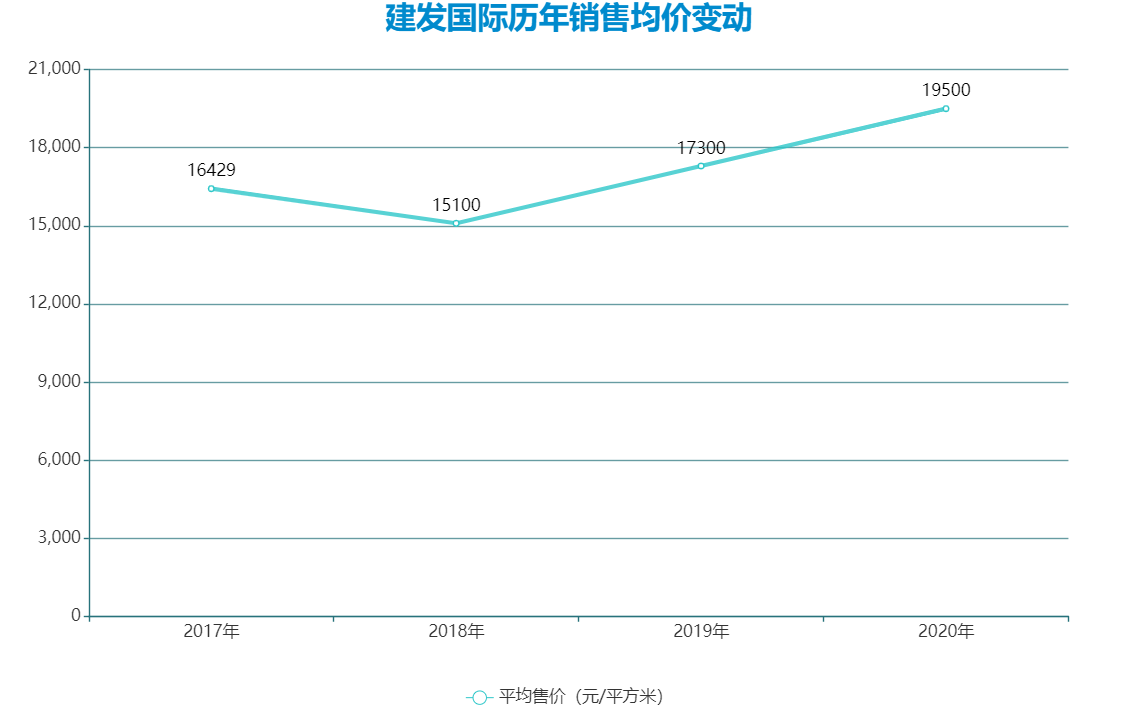

整体而言,销售城市等级基本上集中在一二线,且产品保持高端定位,使其过去几年销售均价也能保持上升趋势,2019年该数据为17300元/平方米,2020年则升至19500元/平方米。

数据来源:企业公告,观点指数整理

不过招拍挂市场的积极表现,也使得建发拿地成本持续走高,加上销售开支增加,意味着其或将持续面临增收不增利的情况。

2020年上半年,建发国际总收入约为28.54亿元,同比增长约123.32%;其中物业开发收入约为23.77亿元,同比增长约164.11%;但净利润同比下降了28%。

净利下跌的一大原因,是因为营销开支由上年同期的2.1亿增至4.5亿。建发解释称,销售开支增加是由于人员增多以及项目拓展,营销费用水涨船高。

数据来源:企业公告,观点指数整理

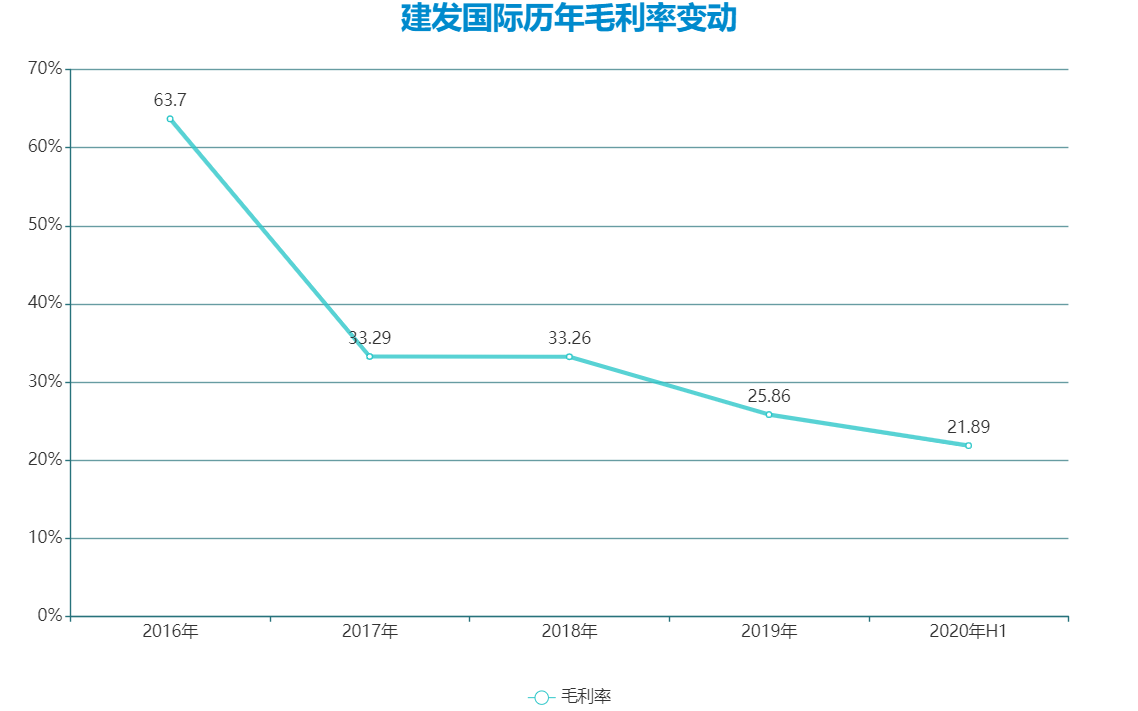

此外,建发国际上半年毛利率也由2019年底的40.62%下降至21.89%,下降原因是期内个别交房结转收入项目毛利率水平较2019年同期交房结转收入项目低。

整体上,招拍挂拿地更多导致利润率逐步下滑,但好在建发有便宜的钱可以作部分冲抵,此外主打高端产品也能有较高溢价。

有业内人士分析,随着销售规模不断增长,建发国际市值将有不小增长。不过由于结算滞后,利润会稍微晚一段时间释放。随着结算的加,结算/销售的比例逐步缩小,公司也将步入平稳增长的周期。

土储节奏

要实现规模目标,建发国际需要更多的粮草。

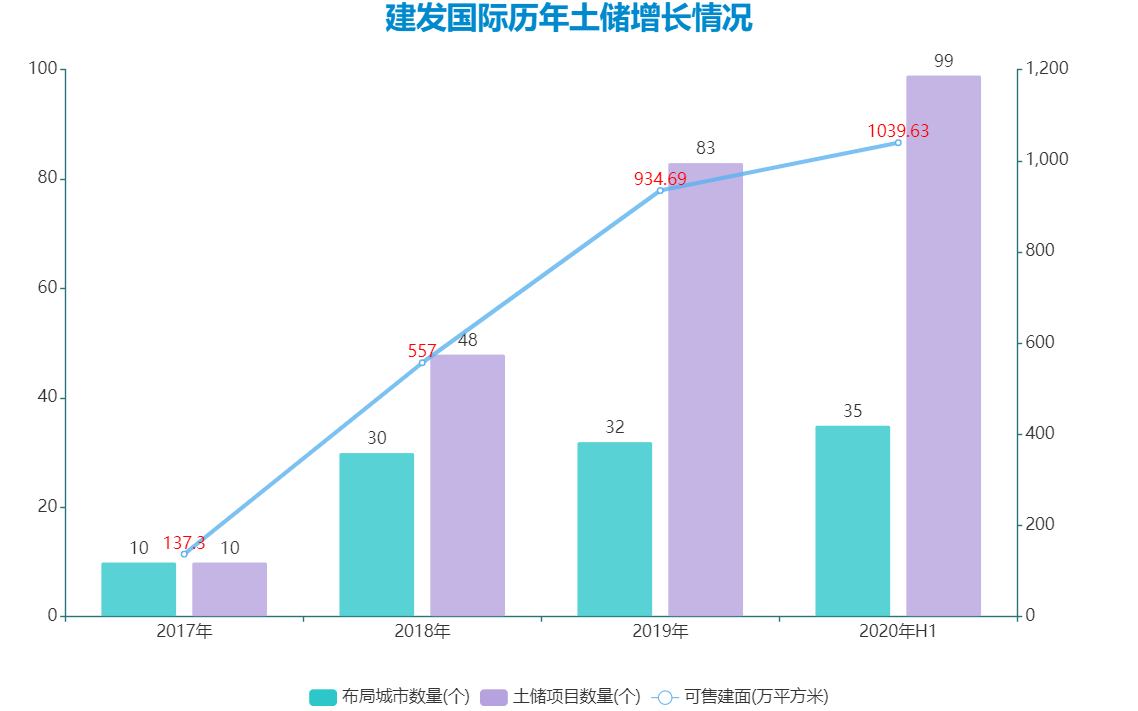

2020年销售目标是710亿,2021年要冲刺1000亿,而2019年末建发国际可售货值为1620亿元,大概只够两年消化,要保持销售持续高增长,现有土储明显不足。

如何迅速扩大土储和可售资源?建发国际主要依靠母公司资产注入和公开市场拿地。

招拍挂成为最主要拿地方式,在大部分房企严控土地投资的2020年,建发成为了全国土地招拍挂市场的常客。

据观点地产新媒体不完全统计,2020年全年,建发(包括建发房产和建发国际)通过公开市场在上海、江苏、苏州、杭州、福建厦门、成都等地共获24宗地,拿地金额合计531.51亿元,已超过原定的300-400亿元预算。

4月份,建发3天内斥资117.92亿元在苏州、成都、南京、杭州共拿下4宗地;6月30日,单日在厦门拿下3宗地,拿地金额53.5亿元;12月底,4天内花费62亿元拿下重庆、江苏、浙江3宗地。

这些地块多是以较高溢价拿下,如4月份以1.98万元/平方米刷新成都当时楼面价纪录;6月,溢价125%拿下了南宁青秀商住地;7月,打破了安徽蚌埠宅地总价纪录后,又以1.48万元/平方米刷新无锡新吴区最高单价纪录;10月份,经过960轮竞价,以35.2亿元总价、55.2%溢价率拿下江苏淮安商住地。

数据来源:观点指数整理

这一年,建发新进入了北京、贵阳、宁波、重庆、济南等13个城市。据建发房产官网披露,当年新增土储超1600亿货值,业务布局50余城;而2019年时业务布局则为30余城。

可以发现,自2018年开始,建发一边加大传统优势城市深耕力度,一边积极在一二线城市扩储。根据建发国际披露的数据,2019年拿地金额为420亿元,占当年销售额的82.7%,整体布局回归强二线城市。

同时,建发正在向城市能级高的区域集中,2020年上半年新增土储约90%位于一线和二线城市,约10%位于大本营福建的三线城市。

数据来源:企业公告,观点指数整理

新增土储权益比例则在逐年攀升,这意味着更多要靠自己承担和消化。数据显示,建发国际新增土储权益从2016年51%提升至2019年72%,2020年上半年继续升至79%。

而且新增土储多为快周转项目,可能要以牺牲一定利润为代价。建发管理层于中期业绩会上亦坦言,2020年新拍的地不排除个别地块无法获得8%的利润。

不过以建发在资金成本和品牌溢价上的优势,大部分项目依旧能有8%至10%的利润保障。

招拍挂之外,建发国际形成的多元拿地方式还包括品牌合作、收并购及大股东联动等。与股东一二级联动及产业勾地,或成未来公司土储重要潜在增益。

自2014年借壳上市后,建发房产一直在进行类似蚂蚁搬家的资产注入。进行业务划分后,建发房产明确退出二级地产开发,全力支持建发国际做大做强,相应的资产腾挪仍在继续。

这是建发国际独有的资源优势——据统计,2017年至2020年9月,建发国际已从母公司处获取超过10个资产包。

2020年9月28日,建发国际通过与控股股东建发房产关联交易,收购三家公司股权,获得了上海及成都共3宗地块。该3宗地块总成交价达到82.14亿元,而建发国际仅以47.48亿元的交易对价获得。

而“一二级联动”最为典型的案例,就是前文所提及的厦门后埔枋湖2019P05地块。

该宗地块原属于建发房产旧改项目,地块出让后仅隔半年便被打造为建发·养云项目,而后被纳入了建发国际报表中。根据2020年中报披露,该项目总可售建面232,851平方米,建发国际持有80%权益,总应属建面186,281平方米。

快周转土储外,高利润的旧改亦开始被建发看重。

2020年中期业绩会上,建发国际行政总裁林伟国向投资者透露,城市更新业务将成为公司发展的重点。另据建发房产官微披露,城市更新方面截至2020年12月31日,完成签约总面积约150万平方米。

这部分可以有效补充招拍挂拿地扩张导致的利润缺失,据建发房产公告披露,2020年上半年房地产开发收入和城市更新业务收入分别占营收的38.15%和52.57%,毛利率则分别为13.91%和55.31%。

负债与融资

选择,大多数时候也意味着放弃。

“净负债在一定时期内比较高,这是正常的状况。”建发管理层显得坦然。

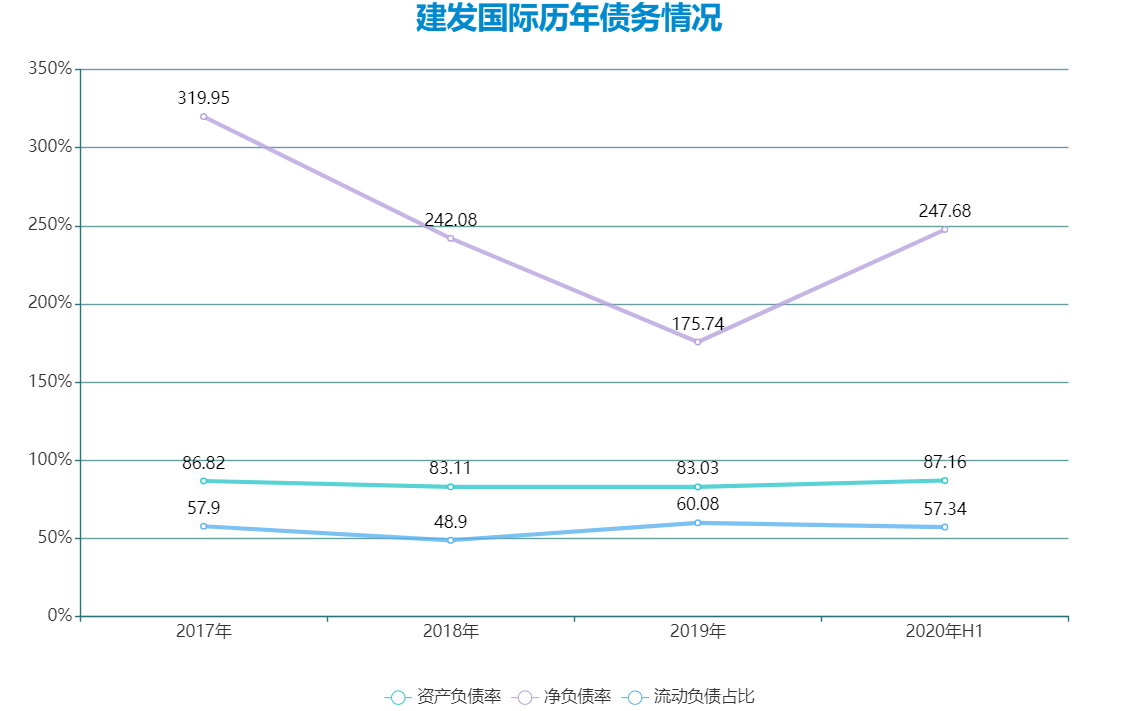

2020年上半年财报显示,建发国际共踩中两道红线,剔除预收款后的资产负债率为79.24%,净负债率247.68%,较2019年底提高71.9个百分点,负债权益比率由2019年底约234.70%增至约303.25%,原因是期内股东贷款与银行贷款增加。

净负债率一项尤为显眼,该数据在2017年一度超过300%,2018年和2019年下滑至242.08%和175.74%,仍处于行业高位。

数据来源:企业公告,观点指数整理

据历年财报,2017年至2019年,建发国际流动负债分别为166.42亿元、254.97亿元和576.65亿元,占总负债比例分别为57.9%、48.9%和60.08%;新增土储面积则分别为137万平方米、556万平方和756万平方米。

2020年上半年,流动负债继续升至695.39亿元,负债总额达到了1212亿元,较2019年末增长26%,流动负债占比为57.34%。

快速上升的土储面积,意味着要承担更高的资金压力。截至2020年上半年,建发国际经营活动产生的现金净额为-123.04亿元,而2019年同期为-1.53亿元。

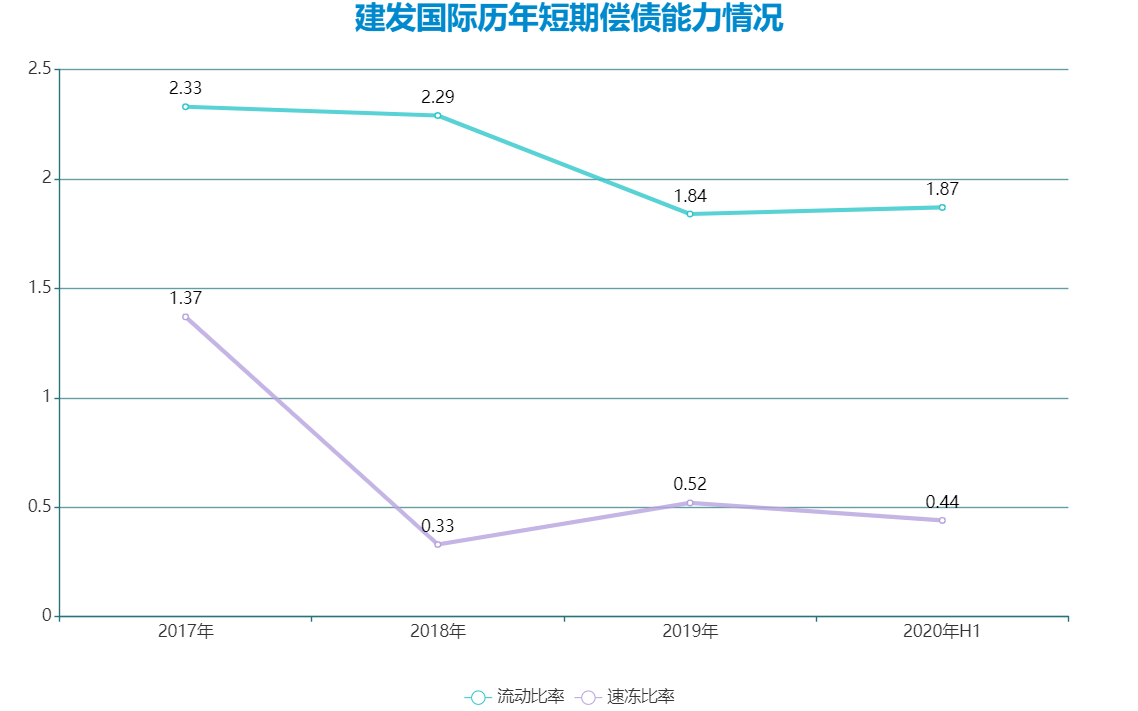

不过短期偿方面,建发国际其实没有什么压力。

2019年末,建发国际持有现金有116亿,同比增加154%,对应的一年以内有息负债为57.63亿,现金短债比约近2倍。2020年上半年,一年内偿还的债务约26.85亿元,持有现金约99.29亿元,足够覆盖短期债务。

事实上,建发也不需要保留太多现金,国企身份可以支撑一定的扩张成本。

“公司本身较少单独关注建发国际的净负债率,因为建发国际作为母公司重要的上市平台,母公司对其提供较大的财务资源支持。”林伟国亦曾言。

作为建发房产的控股子公司和建发集团的成员企业,建发国际在股东借款和融资上可以享受很大优势。

2019年,建发国际曾接受建发房产贷款合计230.8亿元,同比增长43.5%,在公司长期有息负债中占比最大。而建发房产本身融资利率非常低,2018年至今所发债券评级均为AAA级,2019年和2020年上半年平均发债利率仅为4.06%和3.95%。

2020年上半年,建发国际给予建发房产的贷款利息开支上升至6.66亿元。期间又与建发房产订立贷款框架协议,以年利率5.5%向建发房产寻求400亿元贷款融资,以推动项目开发。

2020年12月公告又披露,建发房产为建发国际子公司厦门益悦置业提供95亿元贷款额度。

截至2020年6月末,建发房产总负债为1850.64亿元,较2019年末增加20.60%,资产负债率为81.06%,较2019年末增加3.92个百分点;扣除商誉及无形资产后资产负债率81.18%,较2019年底增加3.9个百分点。

从短期偿债能力看,2020年上半年建发房产流动比率为1.74,相较2019年末的1.70增长2.34%;速动比率为0.47,相较2019年末的0.54下降14.48%,资金流动性表现并不理想。

数据来源:企业公告,观点指数整理

建发国际近几年流动比率也在往下走,2016-2018年该数据分别为2.60、2.33、2.29,2019年降至1.84,为近5年新低;2020年上半年则为1.87。

不过相比其他同规模房企而言,建发融资渠道更为通畅。2020年应该是整个建发系融资最为频繁的一年,光是发债动态便不下20条,融资方式包括银行贷款、资产证券化ABS、公司债、中票、短融债及境外银团贷款等。

不管是建发国际还是控股股东、集团层面,这些融资或多或少将直接或间接用于地产业务的扩张。

当然,大股东支持可以帮助建发国际撬动杠杆,不过也需自己要多地消化。

相比地产股,轻资产、高盈利性的物业股更受资本青睐。

2020年初,管理层明确提出计划分拆物业上市,但物业板块规模和盈利水平还表现欠缺。年中管理层表示:“物业分拆的计划一直在考虑和研究,只是到底能不能实现还难说。”

建发物业最后选择了介绍上市的形式,不需招股筹资,也使得进展更快速。耗时约92天,踩点2020年尾登陆资本市场,成为继中海物业、碧桂园服务之后,第三只以该形式上市的内地物业股。

建发物业规模偏小,招股书披露在管面积为2165万平方米,合约面积3959万平方米,在管项目203个,布局全国35个城市,其中福建省贡献了总收入的72%。

盈利方面,2020年上半年毛利率为24.3%,低于行业均值,“包干制”应是毛利率低的首要原因。此外,续约率呈现连年下降趋势,从2017年95%降至2020上半年85.7%,相对行业均值98%显得另类。

2023年末,建发物业超过半数物业合约将会到期,这是一个需要警惕的信号。

不过相比规模和盈利性,市场化是建发物业的亮点——数据显示其超过六成收入来自独立第三方。

另外,建发物业拆分自建发国际,拆分后建发物业为建发国际联营公司,并为厦门建发及建发房产间接附属公司。此次上市,建发国际向合资格建发国际股东以实物分派方式以1比1分派建发物业股份。

虽然是国企体制,但建发物业实现了高管持股,在未来发展上有很强的内生动力。实际上地产层面也是如此,高度市场化是建发的特点,也是优势。

责任编辑: bjlpw02

免责声明:凡本站注明

“来自:XXX(非楼盘网)”的楼讯稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有楼讯稿件和图片作品的内容、版权以及其它问题的,请联系本站,电话:

4008180066 转 015891。

热门楼盘

查看更多热门楼盘>>

团购报名

最新楼讯

1

明德新城有什么优势,明德新城价格多少?

2毕节,您辛苦了! | 这几天,他们正在成为最幸运

3【金海锦院】家电1元起拍,秒杀狂欢来袭,拍到

46月工程进度!报告业主大大,我们正在努力!

5盛夏买房攻略 | 房子的这些地方,就得夏天看!

6不负幸福所托 业主致谢赠锦旗

7温情落幕丨回顾四季首府“6月业主生日会”

8江天 | 邻里同乐 镌刻温情

9家,让生活更有意义!

10合肥:全面排查 重点整治房地产领域突出问题

楼盘导购更多>>

工程播报书|新年复始,所有期待将如约而至

2021-03-03 17:36:18

明德新城有什么优势,明德新城价格多少?

新希望首入毕节,何以呼声高涨?

新希望·锦悦城 | 花火大秀·璀璨毕节

高光毕节|新希望•锦悦城实景示范区 即将耀世盛放!

小编推荐

明德新城有什么优势,明德新城价格多少?

毕节,您辛苦了! | 这几天,他们正在成为最幸运的人!

【金海锦院】家电1元起拍,秒杀狂欢来袭,拍到即赚到!

6月工程进度!报告业主大大,我们正在努力!

盛夏买房攻略 | 房子的这些地方,就得夏天看!