上一篇

细细的红线 | 时代中国 得失旧改下一篇

解局 | 合景悠活13亿收购雪松智联落地背后的规模进阶曲

观点地产网 “在这炎热的天气里,每一个多余的手势都是对生命储备的一种浪费”,电影《了不起的盖茨比》里的一句台词,用于形容这两年房地产行业的现状,不失为一种恰当的修饰。

三十余年的黄金发展时期,房地产伴随着国内城镇化、金融化、产业化等趋势,一步步不断地铸造新热度。2019年,行业形势虽已悄然发生变化,市场热度仍然不减。

但是,2020年新冠疫情的爆发让这种热度显得过于灼热,也让房企们明白,降温已成大势所趋。特别是“三道红线”的出台,让未来发展道路将不再如往常。

这条“分岔路”面前,房企如何选择?

在当下行业已经到了转型、分化的节骨眼上,继续冲规模、放缓扩张步伐、换道转型,都呈现出不同类型房企遇到的主要矛盾和次要矛盾。

对于已三年冲刺销售规模的荣盛发展来说,成为千亿俱乐部成员后,这两年,调整步伐过快留下的问题,大于继续冲规模的诉求。

以2020年中期财务表现观察,荣盛发展踩中两道红线,归属于“橙档”,按规定,有息负债规模年增速不得超过5%。

数据显示,2020年中期,荣盛发展剔除预收款后资产负债率74.96%、净负债率为96.7%、现金短债比0.97倍,整体负债有一定的压力。

面对疫情冲击和调控压力,荣盛发展调整了未来的增速预期、改善自身的债务结构、降价促进保持销售节奏、出售文旅项目、加大大本营投资金额、抓住物管分拆机会等。

频频动作下,折射出这家房企现在走的每一步,都在尽力调整预期,稳健发展。

换挡

过往一年,荣盛发展维持着一如既往的低调作风,管理层少有出席公开活动或公开表态。

未来一年公司发展重心是什么?哪些方面需要弥补短板?是否有新的业务调整?上述种种疑问,都只能通过业绩报表去透析这家企业的细微变化。

历年年报中,荣盛发展都会对下一年的经营指标做出一番计划。在2019年年报中,荣盛预计2020年度计划签约金额约1210亿元,实现销售回款约968亿元,新增融资520亿元,新增项目资源建面约1355.92万平米。

透过这份数字,可以看到,荣盛发展全面调整了2020年的发展预期,侧面也反应出这家企业对于未来的谨慎态度。

对比2019年计划预期,2020年预期中,销售额目标增幅由27.27%降至8.04%,新融资额增幅由1.91%降至-14.95%,新获土储增幅由11.5%降至-18.93%,计划回款增幅15%降至5.22%。

实际上,荣盛发展清楚地认识到,前期过度扩张带来的问题。

2016年,荣盛正式开启新五年计划,由传统房地产开发向“大地产、大健康、大金融”以及新型产业全面发展转型。2016-2018年期间,荣盛发展都在年报中认为,此时正当抓着发展的机遇,调整产业结构转型和壮大新型业务。

这种战略转向,意味着需要更大资金进行驱动。

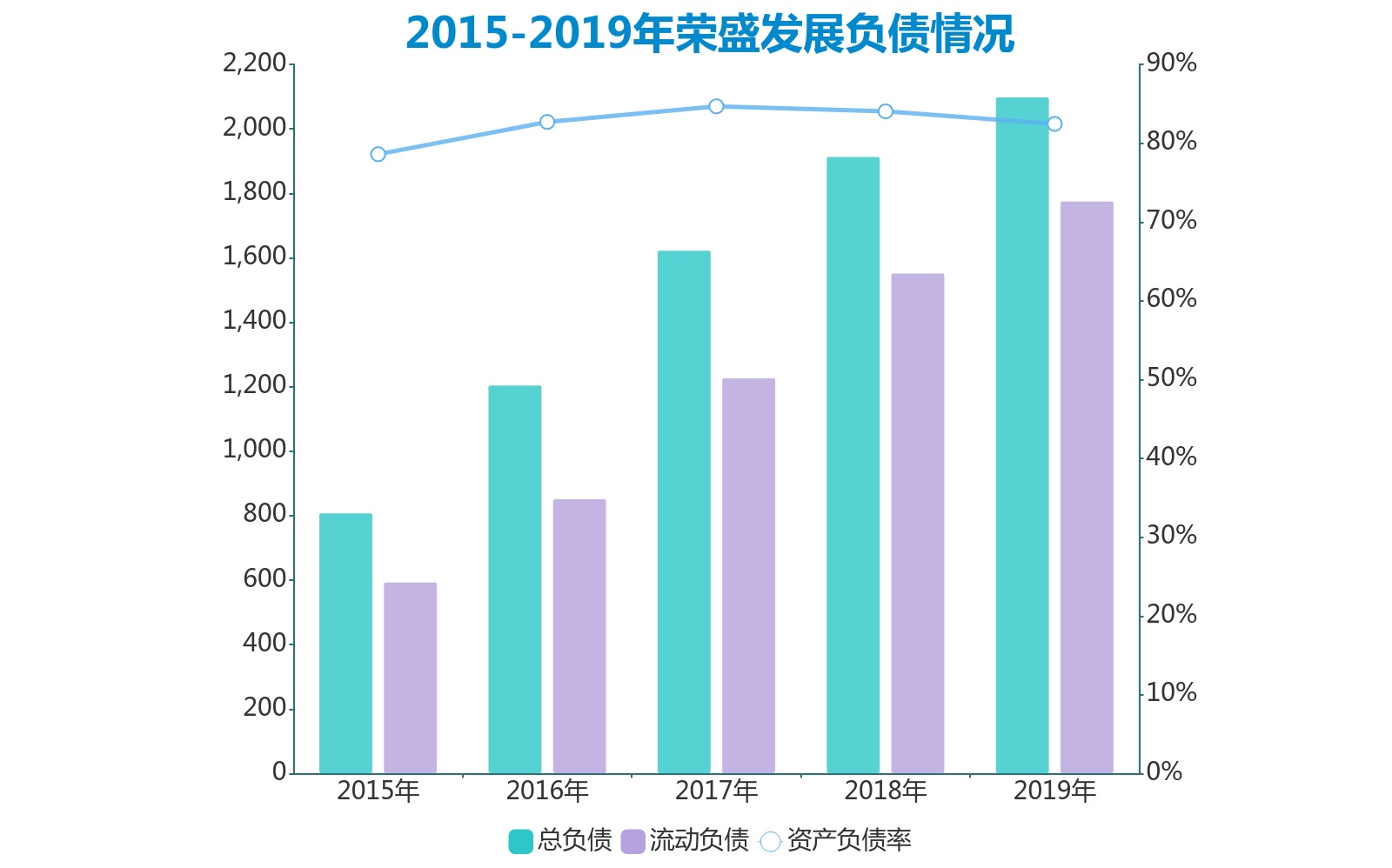

2015-2018年,荣盛发展投资活动现金流均为负数,分别为-28.03亿元、-27.37亿元、-48.43亿元、-29.68亿元;资产负债率也由78.6%上涨至84.04%,总负债由808.59亿元增至1914.02亿元,其中流动负债由594.03亿元翻了两番至1552.54亿元。

数据来自:企业公告,观点指数统计

2019年,行业形势开始不明朗,银根收紧信号已有征兆、土地“双限”政策纷纷出台等,直接迫使开发商调整经营策略。

2018和2019年报中,荣盛发展将2019年、2020年主要对应的矛盾指向“多领域管控带来的阵痛”、“转型升级阵痛”。

多变的市场环境下,需要面对的现实远比荣盛发展想象中繁多且复杂。降低调整预期之余,2020年“三道红线”落地,导致房企收缩发展规模的同时,又急需降低负债水平。

可以看到,过往一年时间,踩中“红线”的荣盛发展,在不断优化自身债务结构。

关于2020年融资情况,荣盛发展表示,公司策略是要控制好融资成本,兼顾成本和规模,对利率水平的控制会进一步加强,“加大银行开发贷的比重,并会做公开市场的债券发行等动作。”

2019年度,荣盛发展负债总额为2099.22亿元,资产负债率为82.45%,其中流动负债1775.78亿元。同期,有息借款总额为659.62亿元,一年内到期为348.33亿元,占比52.81%;持有货币资金为303.56亿元,现金短债比为0.87倍。

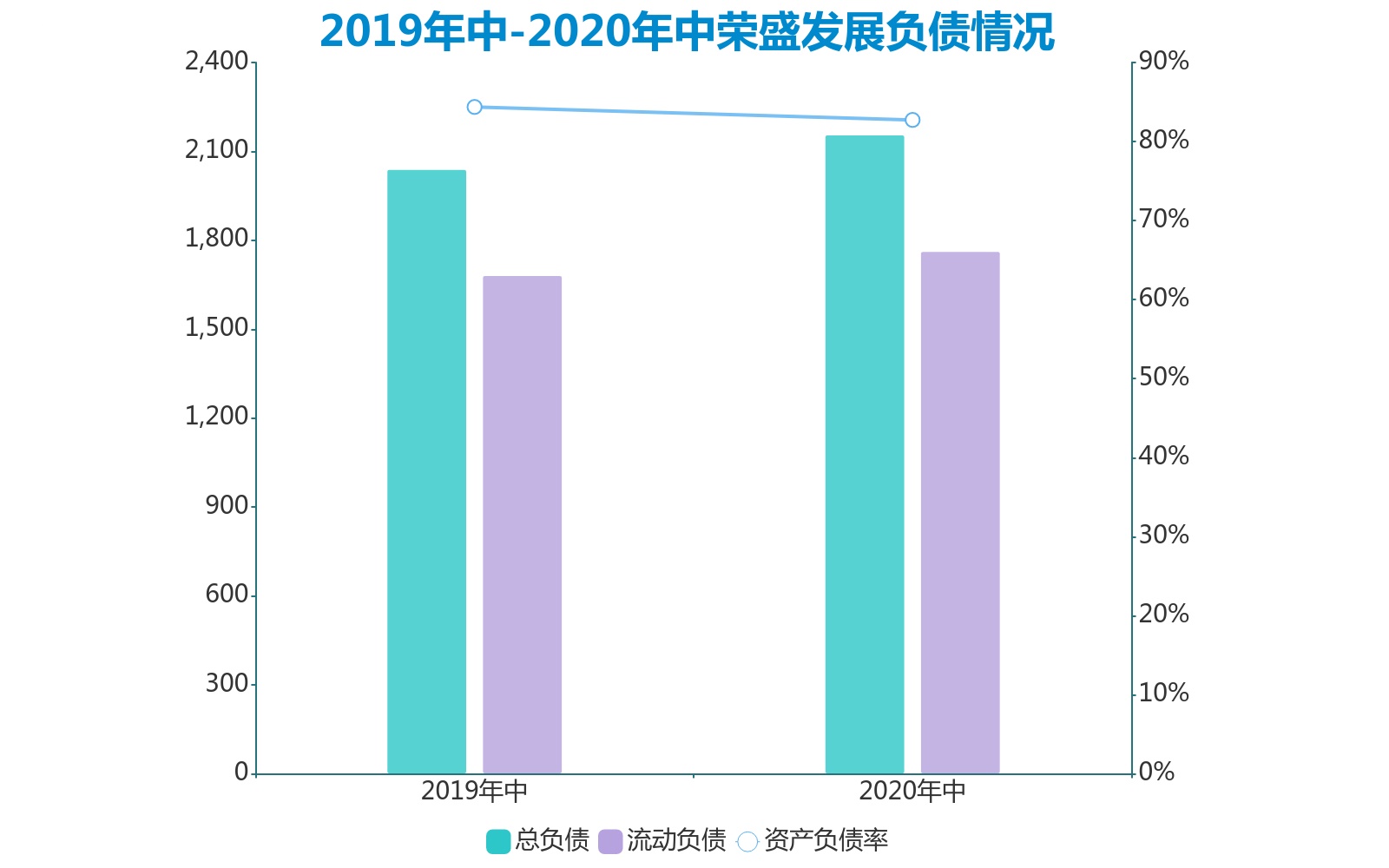

“三道红线”出台之前,荣盛发展债务水平仍有所提升,2020年中期,负债总额、资产负债率均有所微增,负债总额为2155.58亿元,资产负债率为82.74%,有息借款总额亦增至707.86亿元。

不过,从融资、偿债动作来看,荣盛发展优化债务结构的主要策略,或许是降低短债规模、增加持有货币总额。

数据来自:企业公告,观点指数统计

同期,荣盛发展流动负债微降至1762.51亿元,一年内到期下降至330.84亿元,占比降至46.74%;持有货币资金持有286.75亿元,现金短债比仍为0.87倍。

到了2020年三季度,荣盛仍在不断偿还一年内到期非流动负债以减低短债占比,由2019年307.08亿元降至2020中期的256.96亿元,再进一步降到200.89亿元,减少34.58%。

数据显示,于2020年三季度,荣盛发展剔除预收款后的资产负债率、净负债率、现金短债比分别为75.26%、100.53%、1.06倍。

进退

疫情到来之时,房企受到的最大影响当属施工和销售,也直接影响生产端和经营端,进而对现金流造成很大压力,一旦长期陷入停滞则意味着面临流动性危机。

线上售楼处、大幅度打折优惠、无理由退房……各家房企应对疫情打出了各式各样的“组合拳”,意在促进项目去化和提振销售,增加现金流。

这种“现金为王”的应对策略,也成为不少房企的共识。

可以看到,提供现金短债比之余,荣盛发展也在疫情最为严重时采用促销策略。

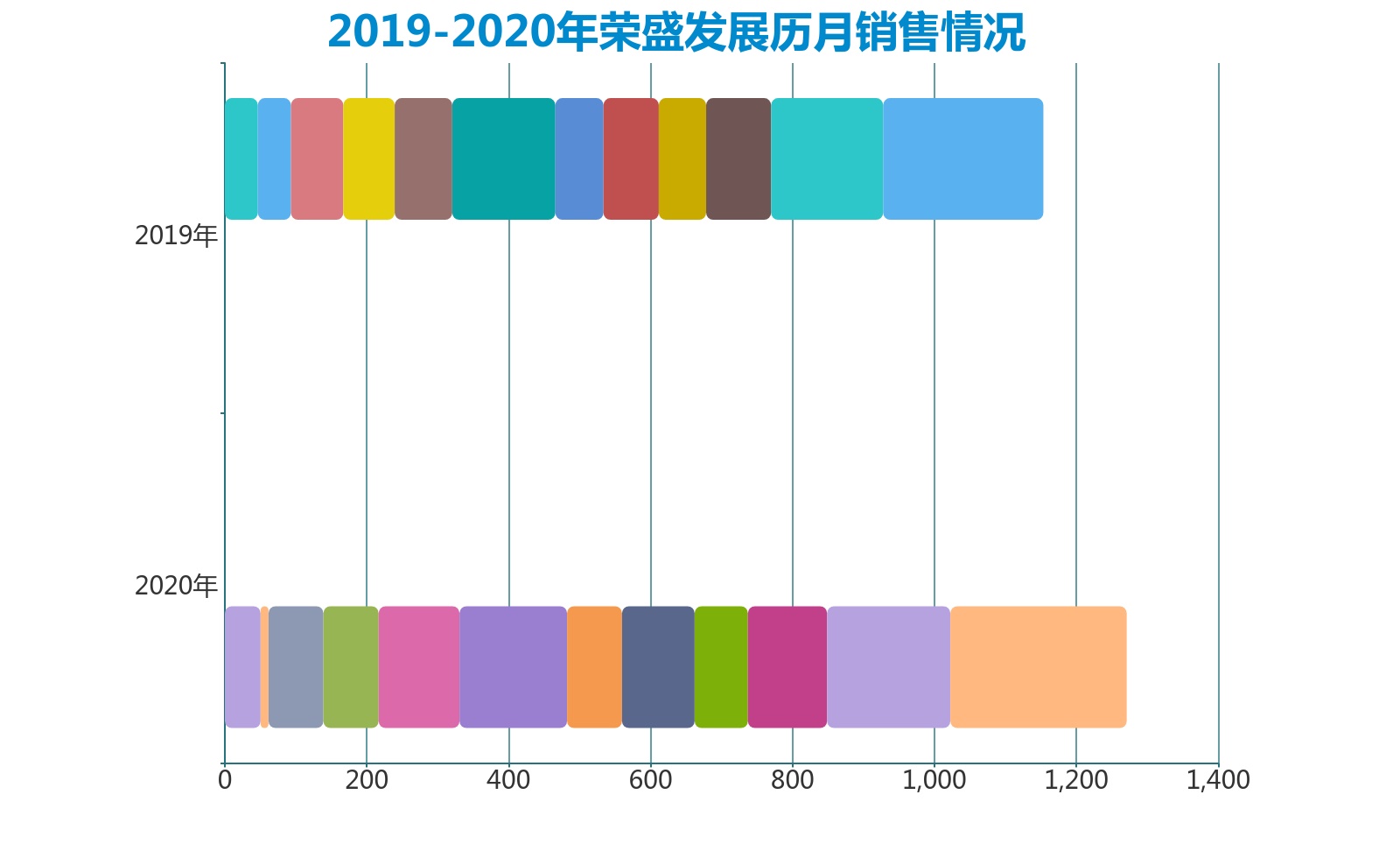

于2020年1-4月份,荣盛累计销售同比增速分别为8.37%、-33.95%、-16.81%、-9.47%,5月份则录得同比增长3.18%。

数据来自:企业公告,观点指数统计

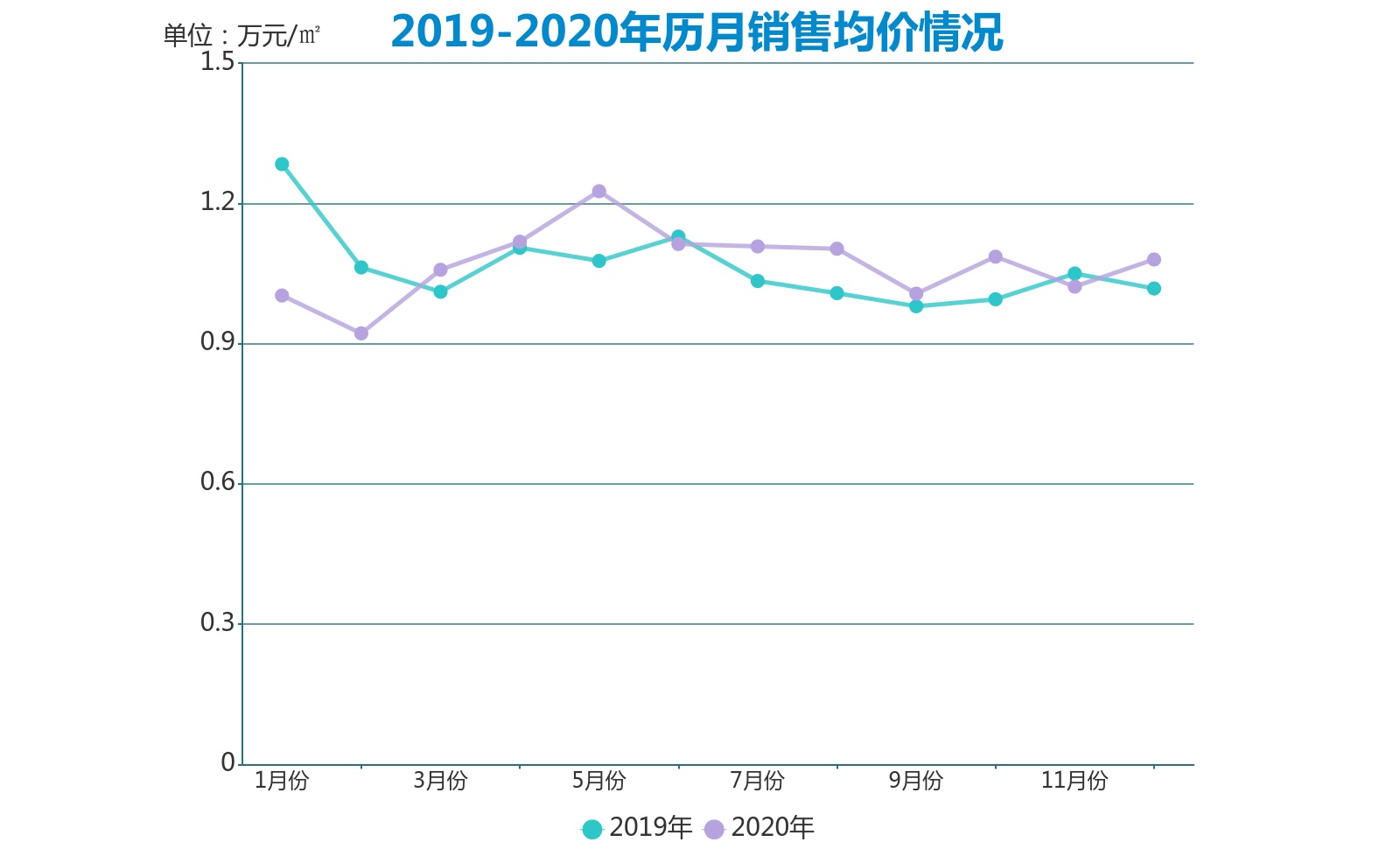

上述期间,荣盛发展单月销售均价分别为1.003万元/平方米、0.922万元/平方米、1.058万元/平方米、1.118万元/平方米,价格下降区间为0.038-0.28万元/平方米;5月份销售均价则有所回升,至1.226万元/平方米,2019年同期为1.077万元/平方米。

数据来自:企业公告,观点指数统计

观点指数发布的2020中国房地产销售TOP100显示,2020年,荣盛发展累计销售额1358亿元,超额完成年销售目标,这也是其第三年实现千亿销售额。

销售回升并录得增长,体现在营收、利润、利润率、归母净利润等核心财务数据上,较上一年同期均录得一定增长。

2020年中期,荣盛发展营收为261.54亿元,同比增长7.36%;净利润为44.57亿元,同比增长12.79%;净利润率为17.04%,上涨0.82个百分点;归母净利润29.46亿元,同比增长0.04%。

其中,净利润、净利润率能够取得提升,一定程度上在于期间荣盛发展完成处置一个文旅项目的关联公司。

荣盛发展2020年中期财务报表显示,期间完成处置5家子公司,其中出售宜春赛威特获得增加利润1.3亿,及出售其下属公司宜春天屿花城、江西禹川旅游。

观点地产新媒体初步了解到,上述出售公司涉及的项目,为江西宜春国际度假区项目。于2017年,荣盛康旅正式进驻宜春,计划打造宜春硒温泉国际度假区。次年,荣盛发展先后以总代价2.33亿元在公开市场摘得该项目相关地块19宗,合计占地面积37.18万平方米,建筑面积44.61万平方米,持有43.35%权益。不少地块成交后,就开始进入开工阶段。

随后,荣盛发展以股权收购的方式,获得两家孙公司宜春天屿花城、江西禹川旅游。至此,其在宜春这座城市持有三个项目,即宜春温泉国际度假区项目、宜春温泉开发项目、宜春花博园改造项目。

那时,正值荣盛全面转型时期,并在康旅业务上进一步提出“6+N”战略布局。

2017-2019年,荣盛发展康旅业务分别获得22个项目、12个项目以及新增土储面积116万平方米,对应实现营收31.32亿元、36.01亿元、59.07亿元。

2020年在疫情影响下,荣盛发展康旅业务也受到不小影响。2020年中期,实现营业收入3.79亿元,较2019年同期下降46.32%。同时,荣盛发展亦未在2020年中期报中例行公示康旅板块的签约、回款情况,期内新增土储面积则为77.48万平方米。

选择此时出售宜春国际度假区项目公司,意味不言而喻。艰难时期,削减投资大和产出效益周期长的项目,不失为一种调整方式。

重仓

巴菲特“投资三原则”中提到两点,安全边际与能力圈。简而言之,尽量控制投资风险,避免损失本金,以及选择投资自己熟悉、看得懂的领域。

作为一家从河北起家的企业,荣盛发展经历了由建筑商向开发商,再由区域房企一步步延伸到全国性房企的多重改变。

但在25年发展时间中,大本营河北廊坊,对于这家公司而言,意义非凡。

1995年,耿建明下海创立建筑公司荣盛实业有限公司,但第一个房地产开发项目方州花园则建在耿的出生地南京。

在南京项目积攒够开发经验后,耿建明令人意外地回到廊坊,将目光放在了“环京一带”。

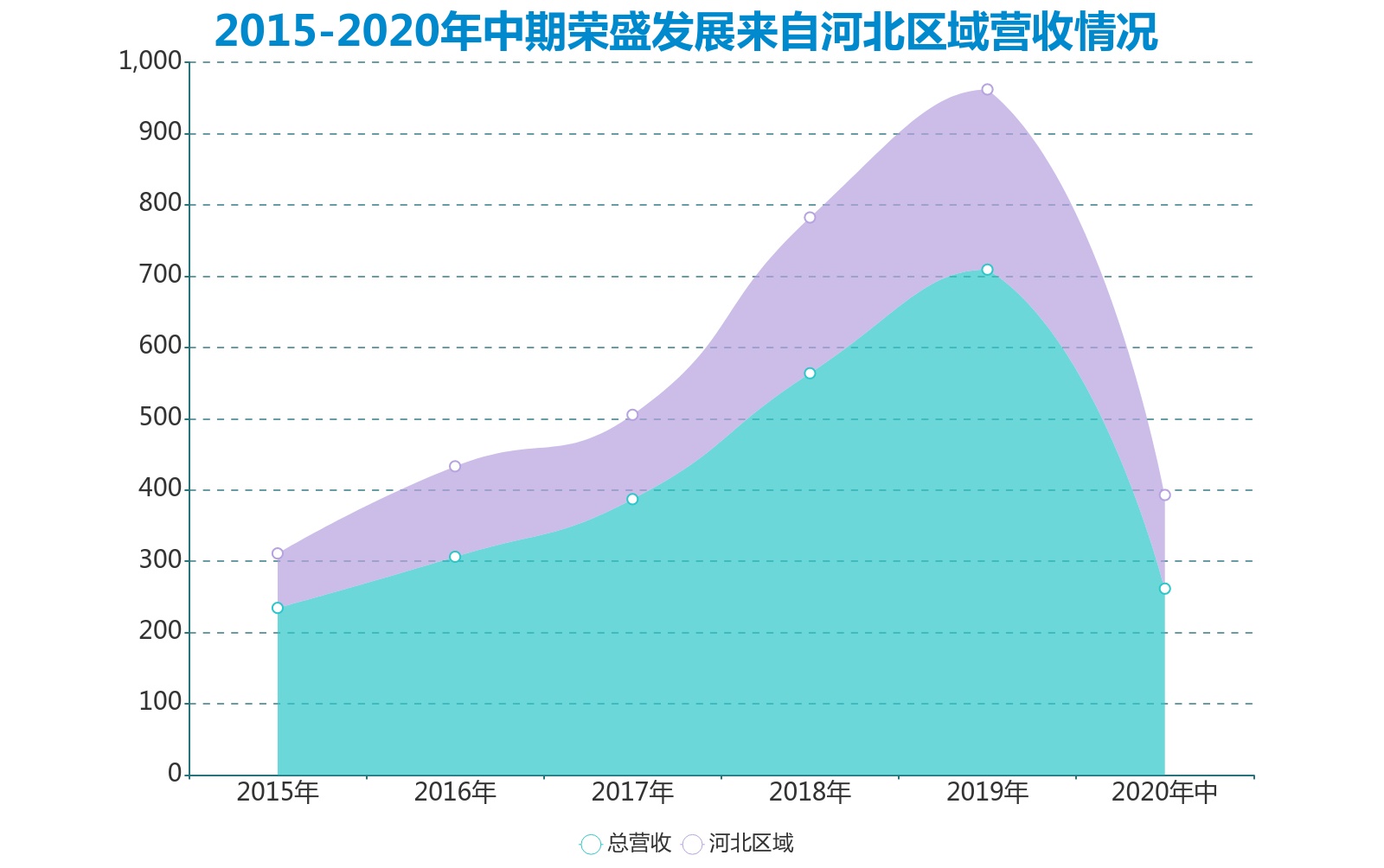

廊坊、承德、沧州、石家庄、唐山等河北省内城市,成为了荣盛发展深耕和重仓的地区。从不少市场研究机构的统计数据可见,荣盛发展销售额在河北省内不少城市排名靠前。坊间称为“河北王”,又称“环京一哥”。

2015-2019年期间,荣盛发展来自河北省区域的营收占比均超过了三成,分别为32.62%、41.45%、30.58%、38.78%、35.66%。从上述数据可以发现,河北营收占比出于跌宕起伏的状况,且于2017年出现大幅下滑,这种变化很大程度上与荣盛发展全国化布局密切相关。

数据来自:企业公告,观点指数统计

2016年,荣盛发展新“五五规划”中提及“大地产”,除了业务领域的扩大,也包括房地产开发业务布局范围的扩大。

立足于“环京一带”之余,荣盛发展向长三角、广东、川渝等地区进行延伸,包括江苏南京、宜兴、徐州,以及惠州、重庆等城市。于2016年,其中广东、重庆新增面积达到了85.19万平方米、84.74万平方米,新增规模仅次于河北区域。

事实上,荣盛走出“环京舒适圈”的一部分原因,是“廊九条”出台。

2016年4月初,以河北廊坊为代表的环京城市,开始实行住房限购和差别化住房信贷政策。随后,环京区域城市限购政策纷纷落地,直接影响着重仓河北的荣盛发展。

或许这段经历也说明,由始至终河北省不止是荣盛发展的“温柔乡”,更是安全边际。2019年10月,环京楼市松绑传闻已经开始流传于世,且于2020年松绑动作已经“跃跃欲试”。

只不过,来去甚是短暂。

对于荣盛发展而言,选择重返“廊坊”,亦是艰难时期的另一种调整方式。

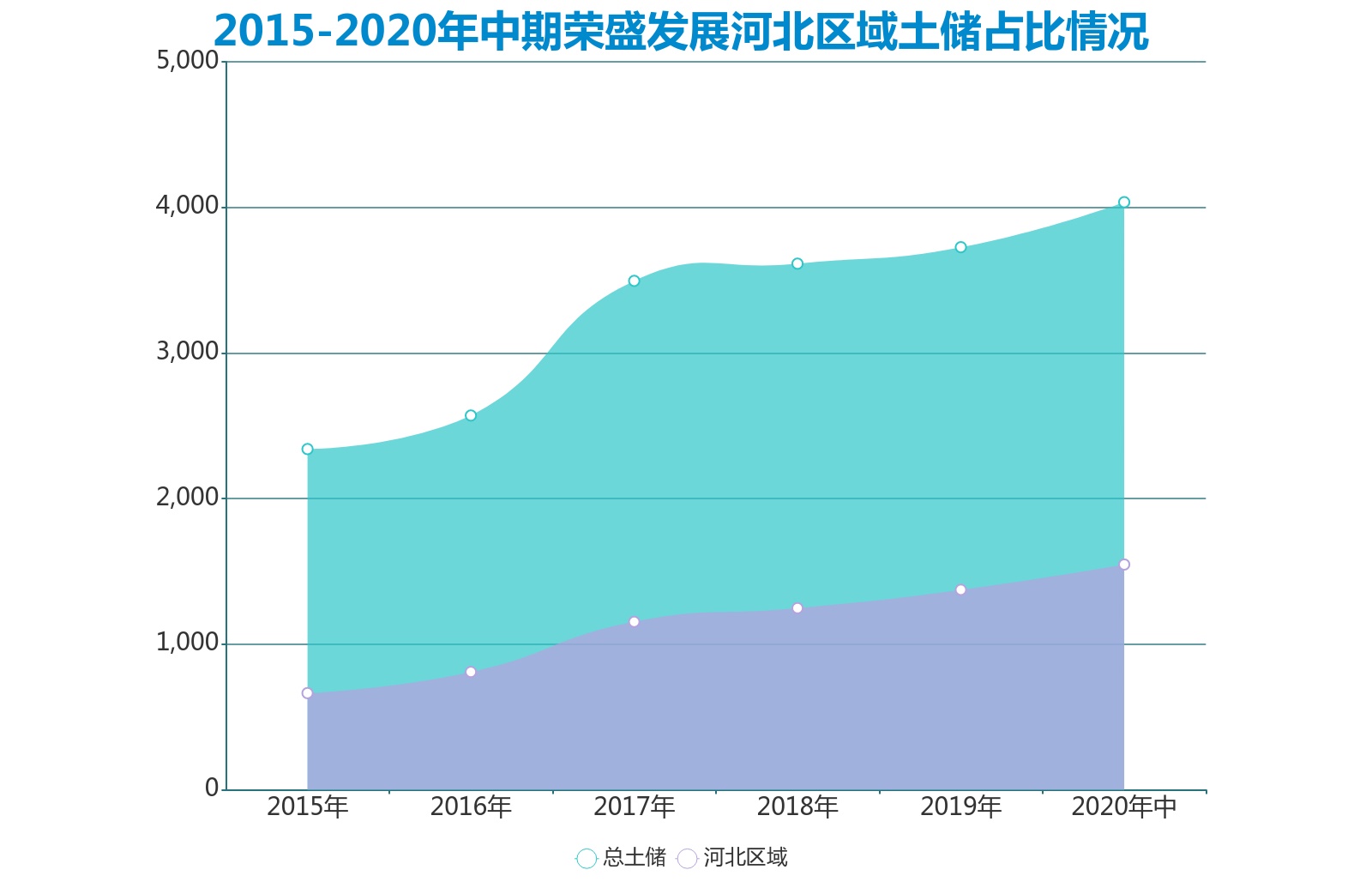

2020年全年,荣盛发展开始有意提高河北省内的投入和扩储规模。据观点地产新媒体统计荣盛发展2020年历月数据获悉,全年共斥资274.55亿元,获得新增土储面积327.31万平方米。

其中,河北省内投资金额为122.95亿元,占总额44.78%,新增土储面积为158.19万平方米,占总新增面积48.33%。两项数据较2019年同期,占比分别增长11.18个百分点和4.12个百分点。

数据来自:企业公告,观点指数统计

整体土储区域分布上看,2020年中期,荣盛发展总土储面积为4036万平方米,其中河北省土储面积为1546.99万平方米,占比由2019年末33.83%增加4.5个百分点至38.33%。

不争的事实是,“三道红线”下,房地产行业未来已经不如过往那般理所当然,荣盛如何发展,仍然是一道考题。

细细的红线 | 在理智与疯狂之间,只有一道细细的红线。

责任编辑: bjlpw02

热门楼盘

查看更多热门楼盘>>团购报名

明德新城有什么优势,明德新城价格多少?

2毕节,您辛苦了! | 这几天,他们正在成为最幸运

3【金海锦院】家电1元起拍,秒杀狂欢来袭,拍到

46月工程进度!报告业主大大,我们正在努力!

5盛夏买房攻略 | 房子的这些地方,就得夏天看!

6不负幸福所托 业主致谢赠锦旗

7温情落幕丨回顾四季首府“6月业主生日会”

8江天 | 邻里同乐 镌刻温情

9家,让生活更有意义!

10合肥:全面排查 重点整治房地产领域突出问题

工程播报书|新年复始,所有期待将如约而至

2021-03-03 17:36:18

明德新城有什么优势,明德新城价格多少?

新希望首入毕节,何以呼声高涨?

新希望·锦悦城 | 花火大秀·璀璨毕节

高光毕节|新希望•锦悦城实景示范区 即将耀世盛放!

明德新城有什么优势,明德新城价格多少?

毕节,您辛苦了! | 这几天,他们正在成为最幸运的人!

【金海锦院】家电1元起拍,秒杀狂欢来袭,拍到即赚到!

6月工程进度!报告业主大大,我们正在努力!

盛夏买房攻略 | 房子的这些地方,就得夏天看!